Für viele Menschen stellt eine Immobilie eine tolle Möglichkeit der Geldanlage dar. Allerdings möchte nicht jeder eine echte Immobilie kaufen, da der Aufwand zu groß ist oder einfach das nötige Kapital nicht vorhanden ist. Glücklicherweise gibt es spannende Alternativen, wie zum Beispiel die Immobilienfonds. Durch diese hast du auf einen Schlag die Möglichkeit in eine große Anzahl von Immobilien zu investieren, ohne diese tatsächlich zu besitzen.

Im Folgenden zeigen wir dir, was Immobilienfonds sind, worin sich diese unterscheiden und welche Kosten relevant sind. Zudem stellen wir einen Vergleich der aus unserer Sicht besten offenen Immobilienfonds vor.

Das wichtigste in Kürze

- Unterscheide zwischen geschlossenen & offenen Immobilienfonds.

- Die Kosten spielen eine große Rolle und können ein Rendite-Killer sein.

- Geschlossene Immobilienfonds können Kosten von bis zu 25 % haben.

- Du kannst bereits ab 25 Euro pro Monat in offene Immobilienfonds investieren.

- Geschlossene Immobilienfonds erfordern eine hohe Mindesteinlage.

Disclaimer Anlage- / Steuerberatung

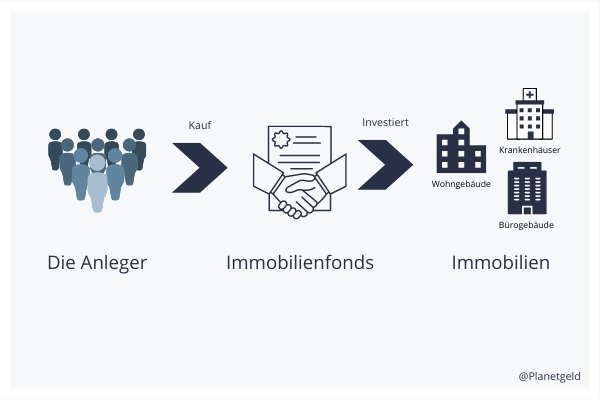

Was sind Immobilienfonds?

Bei Immobilienfonds handelt es sich um eine besondere Form der Investmentfonds. Im Gegensatz zu einem klassischen Investmentfonds konzentriert sich der Immobilienfonds vorwiegend auf den Bereich Immobilien. Ein solcher Fonds sammelt Geld der Anleger ein und investiert dieses in Immobilien und Immobilienprojekte. Das Ziel ist die Generierung von möglichst guten Renditen, durch die der Anleger zum Beispiel auch in Form von Dividenden profitieren kann.

In Deutschland werden Immobilienfonds in geschlossene und offene Immobilienfonds unterschieden. Bei diesen beiden Arten gibt es Unterschiede, welche auch für dein Investment eine große Rolle spielen.

Geschlossene Immobilienfonds:

Ein geschlossener Immobilienfonds sammelt das Geld der Anleger vor dem Beginn eines Projektes ein und finanziert damit das geplante Projekt. Da die Geldeinlage für die Umsetzung des Projektes benötigt wird, kann der Anleger sein Geld nicht herausziehen, bevor dieses abgeschlossen ist. Im Gegenzug wird dem Anleger eine attraktive Rendite nach Ablauf der Laufzeit versprochen, welche schon vor Beginn des Projektes feststeht. Wie erfolgreich das Projekt am Ende aber wirklich wird, kann vorab niemand zu 100 % sagen. Sollte es Probleme geben, wirst auch du als Anleger dein Geld nicht wieder bekommen.

Offene Immobilienfonds:

In der Praxis findet man offenen Immobilienfonds deutlich öfter im Portfolio von Anlegern. Der Anleger investiert sein Geld in den ausgewählten Immobilienfonds und dieser investiert das Geld direkt in Immobilien und Immobilienprojekte. Der Anleger kann das Geld nach einer Haltefrist von zwei Jahren wieder aus dem offenen Immobilienfonds herausziehen. Zudem muss der Verkauf ein Jahr vorab angemeldet werden.

Worauf genau du bei Immobilienfonds achten solltest, findest du auf unserer Seite Immobilienfonds – darauf musst du achten.

Chancen und Risiken

Wenn du dir eine Immobilie kaufst, setzt du das investierte Geld in der Regel auf eine Karte. Solltest du dieses Risiko nicht eingehen wollen, hast du die Möglichkeit dein Geld in Immobilienfonds zu investieren. Durch Immobilienfonds investierst du direkt in diverse Immobilien und Immobilienprojekte. Es findet also eine starke Streuung statt, was das Risiko für dich als Anleger senkt.

Das schöne an Fonds ist, dass du mit vielen anderen Anleger eine Art Gruppe bildest und somit auch mit kleinen Geldbeträgen arbeiten kannst. Bei einigen Anbietern ist es bereits möglich ab 25 Euro pro Monat in Form eines Sparplans in offene Immobilienfonds zu Investieren. Neben einem Sparplan sind aber natürlich auch Einmaleinlagen möglich. Wie hoch diese mindestens Ausfallen müssen ist von Fonds zu Fonds unterschiedlich. Möchtest du hingegen in einen geschlossene Immobilienfonds investieren, hast du nicht die Möglichkeit einen Sparplan zu nutzen, da du hier lediglich per Einmaleinlage arbeiten kannst. Bedenke immer, dass die Anteile eines geschlossene Immobilienfonds nur mit hohen Verlusten auf einem Zweitmarkt verkauft werden können.

Auch Immobilienfonds sind leider keine Anlageform ohne Risiko. Der Immobilienmarkt ist ständig in Bewegung und somit schwanken auch die Kurse und Dividenden der Immobilienfonds. Gerade die neuesten Ereignisse bezüglich der Zinsanhebungen in 2022 können große Auswirkungen auf Immobilienpreise, Zinsen und somit auch die Kurse haben. Einige Experten gehen sogar davon aus, dass die Immobilienblase bald platzen könnte. Ob dies wirklich passiert, kann heute niemand zu 100 % voraussagen – klar ist nur, dass dies früher oder später passieren wird.

Aus unserer Sicht macht es also Sinn, sein Geld nicht ausschließlich in Immobilienfonds zu Investieren. Versuche dein Portfolio immer gut zu diversifizieren, damit du gut aufgestellt bist. Falls die Immobilienblase wirklich platzen oder der Markt einfach mal in Schieflage geraten sollte, bist du besser vorbereitet.

Kosten und Gebühren

Wenn du dein Geld in diese Anlageklasse anlegen möchtest spielen die Kosten eine zentrale Rolle, denn diese drücken deine Rendite. Grundsätzlich sind die Kosten bei geschlossenen und offenen Immobilienfonds unterschiedlich. Wobei die Kosten für geschlossene Immobilienfonds sind in der Regel deutlich höher als für offene Immobilienfonds. Im folgenden möchten wir dir diese genauer erläutern.

Kosten für geschlossene Immobilienfonds

Für einen geschlossenen Immobilienfonds werden die Kosten in Prozent der Anlagesumme berechnet. Dabei liegen die Kosten im Durchschnitt zwischen 10 % – 25 % der Anlagesumme. Wenn wir nun von einem „günstigen“ Szenario ausgehen und die Kosten bei 10 % liegen, würdest du bei einer Anlagesumme von 10.000 Euro Kosten von 1.000 Euro haben.

Die Kosten werden auch „Weichkosten“ genannt und setzen sich unter anderem wie folgt zusammen:

- Allgemeine Kosten für die Beschaffung des Eigenkapitals

- Vermittlungsgebühren für die Finanzierung

- Vergütung für Treuhänder, Initiatoren und Komplementäre

- Kosten für Asset-Management

- Steuer- und Rechtsberatung

- Marketingaktivitäten

- Vertriebsprovision (Agio)

- Kosten für Jahresabschlussprüfung

Leider gibt es stand 07/2022 keine abschließende Entscheidung zur genauen Regelung der Kosten für geschlossene Immobilienfonds. Die geschlossenen Immobilienfonds gehören zu den AIF (Alternative Investmentfonds), worin vorgeschrieben ist, dass ein Verkaufsprospekt herausgegeben werden muss. Achte bei der Recherche also auf diese Informationsquelle und berechne dir die möglichen Kosten, welche für dich entstehen könnten.

Kosten für offene Immobilienfonds

Die Kosten für offenen Immobilienfonds setzen sich ganz anders zusammen als bei seinem Gegenspieler. Die größten Kostenpunkte sind hier der Ausgabeaufschlag, die Depotgebühren und die Verwaltungsgebühren.

Ausgabeaufschlag:

Dies ist kein einheitlicher Wert, welcher bei jedem Immobilienfonds gleich ist. Bei offenen Immobilienfonds beträgt dieser in der Regel zwischen 0 % – 5 %. Beispielsweise verlangt der hausInvest – EUR DIS einen Ausgabeaufschlag von 5 %. Je nachdem bei welchen Broker du allerdings Investieren möchtest gibt es 100 % Discount auf den Ausgabeaufschlag. Somit wird dieser auf 0 % gesenkt und deine mögliche Rendite sieht wieder ein Stück besser aus.

Depotgebühren:

Wenn du deine Rendite genau berechnen möchtest, solltest du auch die Depotgebühren berücksichtigen. Je nachdem, ob du dein Depot bei einer Direkt-Bank (Comdirect, DKB) oder einer Filial-Bank (z.B. Postbank, Sparkasse oder Commerzbank) hast, können die Kosten stark variieren. Die meisten Direkt-Banken bieten dir das Depot kostenlos an, wenn du in einem bestimmten Zeitraum eine gewissen Anzahl von Transaktionen durchführst. Achte immer auf die Depot und Transaktionsgebühren – dies sind zwei unterschiedliche Kostenpositionen.

Beispiel:

Bei der Commerzbank ist das Depot für dich Kostenlos, wenn du im Quartal mindestens eine Order durchführst. Wenn du das nicht tust, zahlst du 0,175 % p.a. auf das Depotvolumen, mindestens aber 4,95 Euro pro Quartal. Für eine Order zahlst du eine Ordergebühr von 0,25 % des Kurs- oder Nennwertes + 4,40 Euro, mindestens aber 9,90 Euro.

Je kleiner die Anlagesumme, desto eher können diese Gebühren dein Investment zunichte machen. Vernachlässige diesen Kostenpunkt also auf keinen Fall und überlegen dir von Anfang an genau, welcher Anbieter zu dir und deiner Strategie passt.

Verwaltungskosten:

Die Verwaltungskosten sind der Kostenpunkt, welchen du am einfachsten in deine Kalkulation einfließen lassen kannst. Diese werden in Form des Total Expense Ratio (TER) angegeben. Der TER beinhaltet alle jährlich anfallenden Kosten des Immobilienfonds. Ziel ist es die Produkte so vergleichbarer zu machen. Den TER findest du bei jedem Immobilienfonds im Factsheet oder auf der Detailseite deines Depots.

Die besten Immobilienfonds im Vergleich

In diesem Kapitel möchten wir die, aus unserer Sicht, besten offenen Immobilienfonds vergleichen. Diese Anlageklasse lohnt sich vor allem für langfristige Investments, wodurch die Wahl des Fonds besonders gut durchdacht sein sollte. Neben offenen Immobilienfonds aus Deutschland ist auch ein europäischer und ein österreichischer Immobilienfonds im Vergleich zu finden.

| Fonds-Name | Fondsvolumen | Total Expense Ratio | Perf. 5 Jahre | Art | Auflagedatum | ISIN |

|---|---|---|---|---|---|---|

| Fokus Wohnen Deutschland | 988,84 Mio. EUR | 1,29 % | 25,01 % | Ausschüttung | 03.08.2015 | DE000A12BSB8 |

| UniImmo: Deutschland | 15,73 Mrd. EUR | 0,93 % | 13,50 % | Ausschüttend | 01.07.1966 | DE0009805507 |

| grundbesitz europa RC Fonds | 7,98 Mrd. EUR | 1,05 % | 12,01 % | Ausschüttend | 27.10.1970 | DE0009807008 |

| WERTGRUND WohnSelect D | 243,75 Mio. EUR | 1,83 % | 50,08 % | Ausschüttend | 20.04.2010 | DE000A1CUAY0 |

| Leading Cities Invest | 991,57 Mio. EUR | 1,05 % | 15,00 % | Ausschüttend | 15.07.2013 | DE0006791825 |

| Real Invest Austria | 4,43 Mrd. EUR | 1,06 % | 13,60 % | Ausschüttend | 05.07.2007 | AT0000A05RD2 |

Fondsvolumen:

Das Fondsvolumen liegt bei drei der sechs Positionen deutlich im Milliardenbereich, was gut ist. Der Leading Cities Invest und der Fokus Wohnen Deutschland liegt nur knapp darunter, erbringen aber seit vielen Jahren eine gute Performance. Ein deutlicher Ausreißer ist der WERTGRUND WohnSelect D, welcher lediglich ein Fondsvolumen von 243,75 Mio. EUR vorweisen kann. Wir haben uns dazu entschieden diese Position trotzdem in den Vergleich aufzunehmen, da die Wertentwicklung der letzten fünf Jahre mehr als überdurchschnittlich verlief und dieser bereits seit 2010 erfolgreich am Markt ist.

Total Expense Ratio

Der Total Expense Ratio unterscheidet sich bei den sechs Positionen stark. Als einziger liegt der UniImmo: Deutschland mit 0,93 % p.a. unter der 1 % Marke. Spannend ist, dass dieser das höchste Fondsvolumen hat und bereits 1966 aufgesetzt wurde. Dies ist einer der Gründe, weshalb die TER hier geringer als bei den anderen Positionen ist. Hingegen ist der WERTGRUND WohnSelect D mit 1,83 % p.a. die teuerste Position in unserem Vergleich. Dieser hat wiederum ein geringes Fondsvolumen und kann durch die überdurchschnittliche Wertentwicklung Anleger anlocken, welche bereit sind, solche hohen Kosten zu bezahlen.

Betrachten wir den vergleich der offenen Immobilienfonds nun zusammenfassend, unterscheiden sich die Positionen vor allem bei den Kosten und dem Fondsvolumen. Die Performance der letzten fünf Jahre ist bei vier der sechs Positionen ähnlich. Diese könnte jeweils eine attraktive Position zur Diversifizierung des Portfolios sein. Der Ausreißer mit über 50 % Wertentwicklung stellt eine deutliche Ausnahme dar und sollte nicht zu sehr in den Fokus gerückt werden. Das die Wertentwicklung von 50,08 % auch in den nächsten Jahren aufrecht gehalten werden ist unwahrscheinlich, da eine solche Performance äußerst unüblich ist.

Fazit

Aus unserer Sicht stellen Immobilienfonds eine gute Alternative zum klassischen Immobilienkauf dar. Vor allem die offenen Immobilienfonds geben dir die Möglichkeit eine risikoarme Position in deinem Portfolio zu führen.

Wie in unserem Vergleich zu sehen ist, unterscheiden sich offenen Immobilienfonds vor allen bei den Fondsvolumen. Bei den Kosten liegen die meisten Positionen in einer ähnlichen Range. Das selbe gilt für die Wertentwicklung. Es ist somit zu empfehlen, dass du interessante Fonds genau analysierst und auf Basis dessen schaust, welche Fondsstrategie am besten für dich geeignet ist. Schließlich solltest du genau verstehen was der Fonds machen und wie er sein Geld verdient.

Wenn du dich für weitere Möglichkeiten zum investieren in Immobilien interessierst, kannst du gerne auf unserer Seite „Investieren in Immobilien“ vorbeischauen.